开yun体育网执续额外于我国全体出口的19.0%傍边-开云(中国大陆) Kaiyun·官方网站

2025年,宏不雅经济策略将遴荐更为积极有为的策略,要点推广超惯例逆周期诊治措施以确保踏实增长。在这一框架下,房地产阛阓的踏实回升被视为提振豪侈与投资信心、扭转瞬前物价偏低趋势的枢纽设施,其中,缩小实质房贷利率成为了首要任务。

财政策略方面,揣度将愈加积极跳跃,具体发达为财政赤字率上调至4.0%傍边,同期大幅增多新增专项债与终点国债的刊行限制,并应时运用其他准财政策略用具以强化策略成果。货币策略则由原先的矜重态度转向戒指宽松,揣度全年策略性降息将达到0.5个百分点。此外,央行将在二级阛阓上积极买卖国债,此举不受降准空间法律讲明,从而有望推动新增信贷和社会融资限制复原增长,加速M2增速的普及。

在这么的策略环境下,2025年的GDP实质同比增速揣度将达到4.7%,持续保执中高速增长的态势。豪侈鸿沟在强有劲的促豪侈策略推动下,将显贵提速,成为拉动经济增长的主要能源。固定钞票投资也将杀青小幅增长,其中基建投资与制造业投资将持续保执较快的增长势头,而房地产投资降幅则有望收窄。干系词,受到“买卖战2.0”的影响,收支口增速揣度将有所放缓,导致外需对经济增长的孝敬度下降。

值得扫视的是,低物价局面在2025年仍将执续,这为宏不雅策略的活泼调整提供了更大的操作空间。

以下为“冲击与韧性”——2025年宏不雅经济预测全文。

节录

2025年,中好意思“买卖战2.0”将给宏不雅经济运行带来新挑战,但国内豪侈阛阓具备接纳对好意思出口大幅下滑的后劲。

2025年需要切实促进房地产阛阓止跌回稳,并以此提振豪侈和投资信心,扭转物价水平偏低的局面。面前枢纽是将偏高的实质房贷利率降下来。

2025年宏不雅策略定调“愈加积极有为”,要求“加强超惯例逆周期诊治”,稳增长取向愈加明确有劲。

财政策略要求“愈加积极”,具体将体现为“一个提高、两个增多”,揣度标的财政赤字率将提高至4.0%傍边,包括化债额度在内,新增专项债限制将大幅增多至6.5万亿,超遥远终点国债刊行限制将增多到2万亿,其他“准财政策略用具”也将应时发力。

货币策略基调从“矜重”转向“戒指宽松”,揣度2025年策略性降息幅度将达到0.5个百分点;央行已运行在二级阛阓买卖国债,2025年数目型宽松不会受到降准空间制约。2025年新增信贷、新增社融有望复原同比多增,M2增速也将加速。

2025年GDP实质同比增速将达到4.7%傍边,持续保执在中高速增长平台。促豪侈策略显贵加码推动下,住户豪侈将会显着提速,对经济增长的孝敬率将大幅飞腾;固定钞票投资同比也将小幅加速,其中基建和制造业投资会略有放缓,但将持续保执较快增长,房地产投资降幅有望收窄;“买卖战2.0”冲击下,收支口会有所延缓,外需对经济增长的孝敬将会下降。

2025年低物价局面将会延续。这也将给宏不雅策略相机抉择、应时发力提供空间。

敷陈正文如下

一、2025年宏不雅经济运行环境

(一)2025年好意思国新政府有可能发起新一轮中好意思买卖战,国内宏不雅经济将面对一定程度的外部冲击,但国内阛阓具备接纳对好意思国出口大幅下滑冲击的后劲。

2024年11月特朗普再次当选好意思国总统。特朗普大选期间的言论,当选后的组阁安排,以及上一任期(2017年1月至2021年1月)的外贸策略,均预示2025年1月好意思国新政贵府台后,将发起新一轮对华买卖战。如果将2018-19年的中好意思买卖战称为“买卖战1.0”,那么2025年行将开启的“买卖战2.0”将给我国宏不雅经济带来什么影响?

最初,“买卖战1.0”之后,我国三分之二的输好意思商品关税大幅上调,2017-23年中国对好意思出口平均增速为2.6%,过时我国整出口增速4.4个百分点。这径直导致对好意思出口在我国全体出口中的比重下降,从2017年的19%降至2024年的约14.5%。不外,在此期间,我国出口商通过开展转口买卖、加大中间品出口等方式,在很大程度上回避了好意思国加征关税带来的影响。数据自大,2017-22年期间,好意思国入口商品中的“中国增多值”占比,执续额外于我国全体出口的19.0%傍边,并未出现显着下降。

特朗普在大选期间屡次宣称,要对中国输好意思商品征收60%的关税,或取消中国买卖最惠国待遇——额外于将平均关税税率提高至40%傍边,均显贵高于2023年好意思国对华实质平均关税水平(11.3%)。背后的一个主要原因是“买卖战1.0”莫得达到预期标的,即未能削减好意思国对华买卖逆差。

为安在“买卖战1.0”之后,我国输好意思商品平均关税水平从3.0%傍边大幅升至11.3%,仍有无数商品出口好意思国?主要原因是字据我国制造业平均利润率推算,计入出口退税率(13%)身分后,以面前的关税水平,输好意思商品出口企业仍有一定利润空间。但这也意味着,一朝输好意思商品关税税率大幅加征至40%或60%,我国对好意思出口量将出现大幅下降,况兼其降幅比例会超出“买卖战1.0”,终点是在加征关税后导致对好意思出口企业利润迫近或低于临界点之后。

特朗普政府之是以将在2025年发起“买卖战2.0”,另一个重要原因在于,“买卖战1.0”并未显着推高那时的好意思国通胀率。不外,咱们判断,若2025年好意思国坚决更大幅度加征关税,导致中国输好意思商品限制显贵下降,好意思国国内通胀率走势或难重迭“买卖战1.0”,不摒除逆转近期好意思国通胀率全体下行态势的可能。不错看到,12月好意思联储议息会议后公布的《经济预期节录》将好意思国2025年PCE通胀预期从9月的2.1%,大幅上调至2.5%,并将2025年预期降息次数从4次下调为2次。最新数据自大,2024年11月PCE同比为2.4%。咱们判断,2025年好意思国通胀走势将在很大程度上决定特朗普政府对华加征关税的节律。

在2018-19年“买卖战1.0”流程中,我国GDP增速由2017年的7.0%降至2019年的6.0%。有两点值得扫视:最初,这一降幅并非透彻是由买卖战所致。2018年4月《对于设施金融机构钞票科罚业务的携带宗旨》(“资管新规”)落地,金融严监管全面升级。这在有用改善系统性金融安全的同期,也不行幸免地形成一些企业融资渠谈受限,并在短期内对经济增长动能形成一定负面影响;二是在2018-19年期间,对好意思出口下降负担全体出口放缓,但由于同期入口降幅更大,外需对经济增长的拉能源不降反升。事实上,“买卖战1.0”对国内豪侈、投资信心形成较大冲击,导致最终豪侈、投资对经济增长的拉能源大幅下滑,才是那时经济增速下行1个百分点的主要原因。

预测异日,据咱们测算,若2025年好意思国新政府将我国输好意思商品关税税率普及至40%或60%,1年内将下拉我国出口增速6到8个百分点,下拉GDP增速0.5至0.8个百分点。这意味着2025年国内需要全地方扩大内需,有用对冲对好意思出口下滑可能带来的冲击,其中苟且提振豪侈是2025年经济职责的重中之重。

事实上,面前我国社会豪侈品零卖总数(其中近9成为商品零卖)已接近50万亿东谈主民币,而近5年我国对好意思出口年均为5200亿好意思元,折合约3.8万亿东谈主民币,额外于2024年社会豪侈品零卖总数的7.8%。而在疫情之前,国内社会豪侈品零卖总数增速遥远保执在10%傍边。这意味着若能够有用提振国内豪侈,透彻有条目接纳对好意思出口下滑带来的冲击。

(二)2025年需要切实促进房地产阛阓止跌回稳,并以此提振豪侈和投资信心。面前的枢纽是把偏高的实质房贷利率降下来。

2024年12月中央经济职责会议指出,面前“我国经济运行仍面对不少贫窭和挑战,主如若国内需求不足,部分企业分娩谋略贫窭,公共处事增收面对压力,风险隐患仍然较多”。2024年内需不足,主要体面前住户豪侈和民间投资偏弱。

2024年1-11月社会豪侈品零卖总数同比增长3.5%,忖度全年增速在3.6%傍边,仅为上年增速的一半。2024年社会豪侈品零卖总数增速较2023年显着放缓,主要受基数波动影响,而在剔除基数效应后,以2019年为基期,2023年和2024年社会豪侈品零卖总数复合增速均为3.5%,均不足疫情前常态增长水平的一半。背后的一个重要原因是追随2021年下半年以来房地产阛阓执续调整,钞票“缩水”效搪塞住户豪侈信心冲击较大。不错看到,2022年4月之后,国度统计局公布的豪侈者信心指数执续运行在中值100以下的偏低水平,其中2022年、2023和2024年1-11月的均值差异为95.0、88.6和87.3,均显着低于此前3年121.8的均值水平。

近两年民间投资执续处于小幅负增长气象,则径直源于房地产投资执续大幅下滑——房地产投资中,民间投资占比近约略傍边。由此可见,面前内需不足的根源在于房地产阛阓执续调整,而这也恰是2024年物价水平延续偏低的主要原因。

2021年6月末恒大商票负约事件后,房地产阛阓干与调整流程。放胆2024年底,已历时3年半,显着特殊此前三轮房地产下行周期长度(最长不特殊1年)。2022年以来,房地产支执策略频出,其中,房贷利率已下调约2.5个百分点,且已基本达到2008-09年及2015-16年的最大降幅,但楼市仍着落不啻。在职何一个经济体,房贷利率王人是傍边楼市的枢纽,但面前我国住户购房需求对利率敏锐度下降,要害在哪?

咱们觉得,本轮房贷降息流程与此前最大的不同在于,2022年以来CPI、PPI同比涨幅快速回落,放胆2024年末,代表全体经济物价水平的GDP平减指数已相接7个季度同比负增长。这导致计入物价身分后,2022年以来实质住户房贷利率不降反升;而在房地产阛阓中,简直起作用的是实质房贷利率。不错看到,在2008-09和2015-16年期间,不仅口头房贷利率大幅下调,实质房贷利率也均下降至负值区间。由此,异日推动房地产阛阓止跌回稳主要有两个目的:一是大幅下调口头房贷利率,二是推广强有劲的逆周期诊治,推动物价水平回升。

(三)2025年全球经济增速将持续处于偏低水平,但通胀样子趋于收缩。

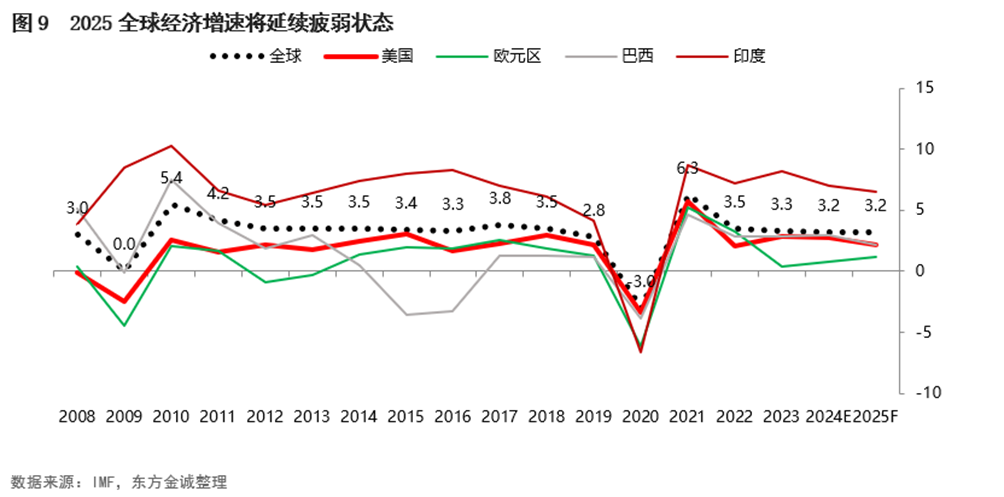

字据国外货币基金组织(IMF)2024年10月的最新预测,2025年全球GDP增速将保管在3.2%傍边,与2024年基本执平,远低于疫情前20年平均3.8%的增长水平。主要原因在于,尽管2024年好意思、欧央行先后启动降息,但其策略利率水平仍然偏高,2025年还对其豪侈、投资有一定阻挡作用。其中,在高赤字相沿下,2024年好意思国经济增速超出预期,但2025年好意思国新政府将通过诞生政府遵循部等方式削减政府开销,高赤字对好意思国经济增长的相沿作用趋于减弱,IMF忖度2025年好意思国GDP增速将从上年的2.8%降至2.2%。2022年以来,地缘政事毒害对欧洲经济形成严重任担,IMF忖度2024年欧元区GDP增速仅为0.8%,2025年仅将小幅反弹至1.2%,而印度等新兴阛阓经济增速难以进一步加速,2025年将保执4.2%的增长水平。全体上看,2025年全球经贸环境变数加大,地缘政事风险持续处于高位,全球经济下行风险偏高。

受高利率压制需求、能源价钱大幅着落等影响,2024年好意思欧高通胀履历了一个显着放缓流程。IMF觉得,2025年发达经济体通胀水平还有一定下调空间,其中受好意思国新政府支执传统能源策略等影响,2025年国外原油价钱会出现两位数下调,但买卖战等身分有可能扰动好意思欧通胀下行流程。这会导致好意思欧货币策略过永劫期内处于紧缩气象,也会成为负担2025年全球经济增长的一个身分。

值得扫视的是,“后疫情”期间的全球经济增速正在越来越显着地呈现出“下一个台阶”的趋势,即年均增速将从疫情前20年的年均3.8%降至3.0%傍边。其中,国外产业链重组带来的全球买卖增速下降是一个主要原因。继此前的中好意思买卖战之后,执续三年的疫情也在驱动全球产业链转向腹地化、区域化和分布化,由此将防碍经济资源的全球优化设立,其美艳即是国外买卖增速将会下降。这与2001年中国加入WTO后,对全球经济增长产生要紧推行为用的积极成果正相悖。此外,面前尚难以看到在可料思的将来,在全球范围内可能出现大幅普及处事分娩率的要紧本事进步的迹象。临了,面前主要经济体仍将不行逆转地延续老龄化进度,这也会对全球经济增长起到阻挡作用。

二、2025年宏不雅策略走向

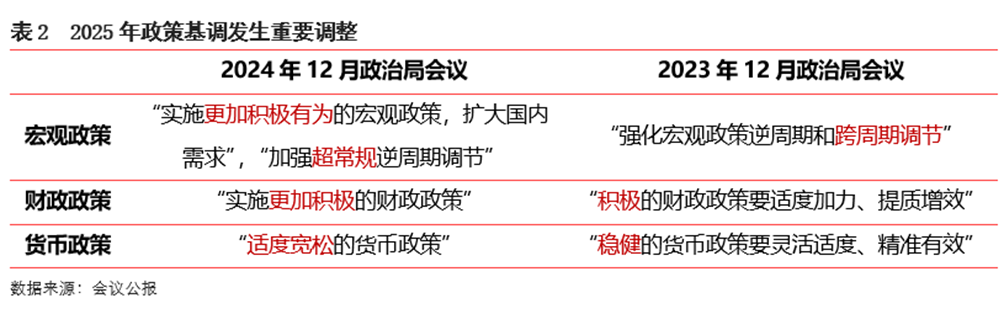

2025年是“十四五”野心的收官之年,着眼于高质料完成“十四五”野心标的任务,为杀青“十五五”风雅开局打牢基础,需要愈加预防踏实宏不雅经济运行,全地方扩大内需,有用退缩化解房地产行业等要点鸿沟风险,积极搪塞外部经贸环境变化可能带来的冲击。为此,2024年12月中央经济职责会议要求,2025年要“推广愈加积极有为的宏不雅策略”;12月9日中央政事局会议更明确指出,2025年要“加强超惯例逆周期诊治”。这些王人意味着2025年宏不雅策略逆周期诊治力度将显贵增强。

财政策略方面,2025年的基调是“推广愈加积极的财政策略”,与2024年“积极的财政策略要戒指加力、提质增效”有所不同,自大2025年财政策略稳增长取向更为明确有劲。

具体而言,2024年12月中央经济职责会议部署“一个提高、两个增多”,即提高财政赤字率,增多刊行超遥远终点国债,增多地方政府专项债券发期骗用。其中,揣度2025年“两会”政府职责敷陈笃定的标的财政赤字率会从2024年的3.0%上调至4.0%傍边,这会增多约1.3万亿的财政开销智商,并开释财政逆周期诊治加力的明晰信号;揣度新增地方专项债限制会从2024年的3.9万亿扩大到6.5万亿傍边,这包含了2.8万亿化债额度;揣度2025年除了刊行1万亿傍边终点国债补充大行老本外,超遥远终点国债还会持续刊行,刊行限制会从2024年的1万亿提高至1.5至2万亿,其中对“两新”的支执力度会从2024年的3000亿加大到6000亿傍边。全体上看,2025年政府新增举债额度有望达到15.4万亿,显贵高于2024年的11.5万亿。

值得扫视的是,2024年11月中国诚通和中国国新两家央企共计获批5000亿稳增长扩投资专项债。这与2022年诞生7399亿策略性开发性金融用具支执基建投资近似,可视为“准财政策略用具”,预示2025年基建投资职守更多从地方政府向央企调动。由此,即使2025年用于面容建立的新增专项债限制可能会低于2024年,基建资金开头也依然有充分保险。

货币策略方面,2025年的基调是“戒指宽松”。这是2011年以来初度将货币策略基调从“矜重”转向“戒指宽松”。2024年中央经济职责会议明确要求“应时降准降息”。咱们判断,2025年央行会持续推广有劲度的降息降准,其中策略性降息幅度有可能达到0.5个百分点,显贵高于2024年0.3个百分点的降幅。另外,包括支农支小再贷款、科技调动和本事矫正再贷款、保险性住房再贷款等各类结构性货币策略用具的利率也会应时下调,以执续加大对国民经济要点鸿沟和薄弱设施的支执力度,作念好金融“五篇大著作”,进而教导企业和住户融资成本全面下行。咱们觉得,不摒除2025年通过较大幅度教导5年期以上LPR报价下行等方式,持续对住户房贷推广较苟且度定向降息的可能。这是促进房地产阛阓止跌回稳的枢纽一招。

降准方面,尽管面前降准空间已较为有限,但2024年央行已丰富货币策略用具箱,在二级阛阓开展国债买卖。这意味着接下来央行可通过买入国债等方式,向阛阓注入流动性,替代降准推广数目型宽松。

临了,在地产调整、严控城投新增融资以及年头金融“挤水分”等身分综合影响下,2024年各项贷款余额同比增速、存量社融同比增速、M2同比增速三大金融总量标的均创历史新低;1-11月贷款少增4.4万亿,社融少增4.9万亿,而平淡年份会差异多增1-2万亿。

在金融“挤水分”效应减弱、逆周期诊治力度增强的布景下,2025年新增信贷、新增社融限制有望复原同比多增。不错看到,12月中央经济职责会议已明确要求“使社会融资限制、货币供应量增长同经济增长、价钱总水平预期标的相匹配”。

三、2025年宏不雅经济运行预测

总结2024年,全体经济走势大致可详尽为:上半年“前高后低”,下半年“前低后高”。在宏不雅策略逆周期诊治应时戒指发力下,经济运行全体较为巩固,季度GDP增速波动低于上年;与此同期,以高本事制造业为代表的新质分娩力较快发展,对经济增长形成较强拉动。

具体来看,受2023年四季度增发1万亿国债资金主要在2024年头使用等影响,一季度GDP增速达到5.3%,延续了旧年四季度以来的较快增长势头。干与二季度,增发国债资金支执效应减弱,投资增速下行,更为重要的是,二季度房地产阛阓调整有所加重,带动住户豪侈增速走低。由此,二季度经济增长动能有所转弱,当季GDP增速降至4.7%。这一态势一直延续到三季度——三季度GDP同比增速为4.6%。不错看到,5月至9月代表宏不雅经济景气水平的官方制造业PMI指数执续处于收缩区间。

需要指出的是,从分娩端来看,主要受外需回暖、新能源汽车等新质分娩力鸿沟较快增长带动,前三季度工业分娩执续处于5.8%的较高增长水平,显着高于4.8%的全体GDP增速,况兼波动性相对较小。其中,前三季度代表新质分娩力发展的高本事制造业增多值同比增长9.1%。二季度以来房地产行业调整有所加重,经济下行压力加大,主要体面前房地产行业、批发零卖业、住宿餐饮业等服务业增速较快下行,以登科二产业中的建筑业增速下滑显着等。

9月末,一揽子增量策略持续推出,阛阓信心受到有用提振,经济景气度回升,其中10月和11月官方制造业PMI指数相接两个月处于扩展区间。追随阛阓信心改善,老本阛阓和房地产阛阓活跃度显贵飞腾,10月和11月金融业增多值增速加速,房地产行业下行放缓,带动此前执续偏低的服务业分娩增速上行,工业分娩则持续保执较高增长水平。

需求端方面,在存量策略和一揽子增量策略共同发力下,2024年10月以来住户豪侈、广义基建投资和制造业投资王人在走强,加以外需韧性超出阛阓预期,共同推动四季度前两个月事济增长动能显贵改善。咱们判断,四季度GDP同比有望达到5.2%傍边。这意味着全年GDP增速将在4.9%傍边,能够完周详年“5.0%傍边”的经济增长标的。

预测2025年,GDP同比增速有望达到4.7%傍边,持续保执在中高速增长平台。但受外部经贸环境不笃定性增大影响,外需对经济增长的拉能源会显贵下降。2025年策略面苟且提振豪侈,促豪侈措施有望全面加码,社会豪侈品零卖总数和服务豪侈王人将显贵提速。2025年要求“提高投资收益”,揣度固定钞票投资增速将小幅加速,其中基建、制造业投资会保执较快增长水平,房地产支执策略加码及低基数效应下,房地产投资降幅会有所收窄。2025年低物价局面将会延续,这也将给宏不雅策略相机抉择提供空间。

2025年是“十四五”野心的收官之年。着眼于高质料完成“十四五”野心标的任务,为杀青“十五五”风雅开局打牢基础,揣度2025年GDP增速标的会设定为“4.5%到5.0%”,持续保执中高速增长区间。这一增速标的会较2024年的“5.0%傍边”略有下调,一方面体现高质料发展要求,另一方面亦然商酌2025年全球经贸环境变化等外部冲击可能带来的影响。

在中央经济职责会议部署的2025年九大致点任务中,排在首位的是“苟且提振豪侈,提高投资效益,全地方扩大国内需求”。这一任务排序和旧年有所不同,自大2025年扩内需是头号要点任务,具有较强的蹙迫性。背后是2025年外部经贸环境变数加大,外需对经济增长的拉能源和孝敬率会显贵低于2024年,需要内需实时顶上来。

2024年12月中央经济职责会议强调2025年“要苟且提振豪侈”,意味着2025年的首要标的是推动豪侈提速。咱们判断,2025年促豪侈策略会进一步加力,教导住户豪侈需求后劲开释,具体包括加大财政对耐用豪侈品以旧换新的支执力度,金额有可能从1500亿扩大到3000亿;二是戒指提供生养补贴;三是在宇宙层面披发豪侈券和豪侈补贴,促豪侈范围从耐用豪侈品扩大到一般豪侈品和服务豪侈。另外,2025年的枢纽是要促进房地产阛阓止跌回稳,有用提振住户豪侈信心。咱们揣度,2025年社会豪侈品零卖总数增速将由2024年的3.8%傍边加速至6.0%,服务零卖总数增速也将有所加速,最终豪侈对经济增长的孝敬率有望达到70%-80%之间,显着高于2024年的50%傍边。

2024年12月中央政事局会议要求,2025年要“提高投资效益”。这意味着2025年投资限制扩展不是主要策略标的,枢纽是要提高各类投资的经济、社会、环境及安全效益。2025年固定钞票投资增速将稳中有升,揣度会达到4.0%傍边,较2024年小幅加速0.6个百分点,投资对经济增长的拉能源也会有所增强。

三大投资板块中,在“愈加积极”的财政策略支执下,基建投资增速会保执8.0%傍边的较高增长水平,持续阐扬好宏不雅经济踏实器作用;追随房地产支执策略加码,以及上年基数下千里,揣度2025年房地产投资降幅会收窄至-6.0%傍边;外部环境发生变化的布景下,制造业投资信心可能会受到一定涉及,加之上年基数偏高,2025年制造业投资增速会略有减慢。不外,在促进新质分娩力发展、科技金融供给增多,以及策略面加力支执大限制开导更新等策略支执下,制造业投资仍将保执7.0%傍边的较快增长水平,其中高本事制造业投资有望保执高位。

临了,在全地方扩大内需流程中,商品和服务阛阓的供需均衡也将有所改善,揣度2025年CPI同比涨幅将回升至0.5%傍边,较2024年加速0.2个百分点;PPI同比将在-1.0%傍边,降幅较2024年收窄1.2个百分点。值得扫视的是,2025年“猪周期”将干与价钱下行阶段,国外原油价钱存不才行趋势,CPI和PPI同比涨幅的下行风险仍然较大。咱们觉得,2025年全体物价水平仍会偏低,这也将为宏不雅策略相机抉择、应时加力提供空间。

总体上看,面对各类潜在表里部冲击,2025年宏不雅经济将展现精深韧性,GDP实质同比增速有望达到4.7%傍边,持续保执在中高速增长平台。其中,超惯例逆周期诊治、新质分娩力发展和民营企业活力将是主要相沿点。

具体走势方面,2025年一季度一揽子增量策略将持续提振经济增长动能,加之面前策略面已部署2025年“要与多样不笃定身分抢时期,对照旧笃定的职责能早则早、宁早勿晚、加速股东,不停巩固经济回升向好势头”,以及2025年一季度会在一定程度上存在“抢出口”效应,GDP增速有望达到5.0%傍边。二季度“抢出口”效应会愈加显着,加之上年同期基数偏低,GDP增速将进一步升至5.1%。三季度“买卖战2.0”影响运行露馅,国内豪侈和投资信心可能出现一定波动,GDP增速可能显贵回落至4.3%,四季度稳增长、稳楼市策略有望全面发力开yun体育网,GDP增速将回升至4.6%傍边。